Nun ist es fix: per 1.4.2025 fällt die UST Befreiung auf Photovoltaik Produkte - daher noch jetzt bestellen, denn unsere Lager sind gut bestückt. Anfragen bitte an office@solpecu.at

Wenn sie den Steuervorteil noch nutzen wollen, dann müssen sie innerhalb der kommenden zwei Wochen bis maximal 1. April 2025 bestellen, dies ist leider kein April Scherz. Danach kostet alles wieder 20% mehr.

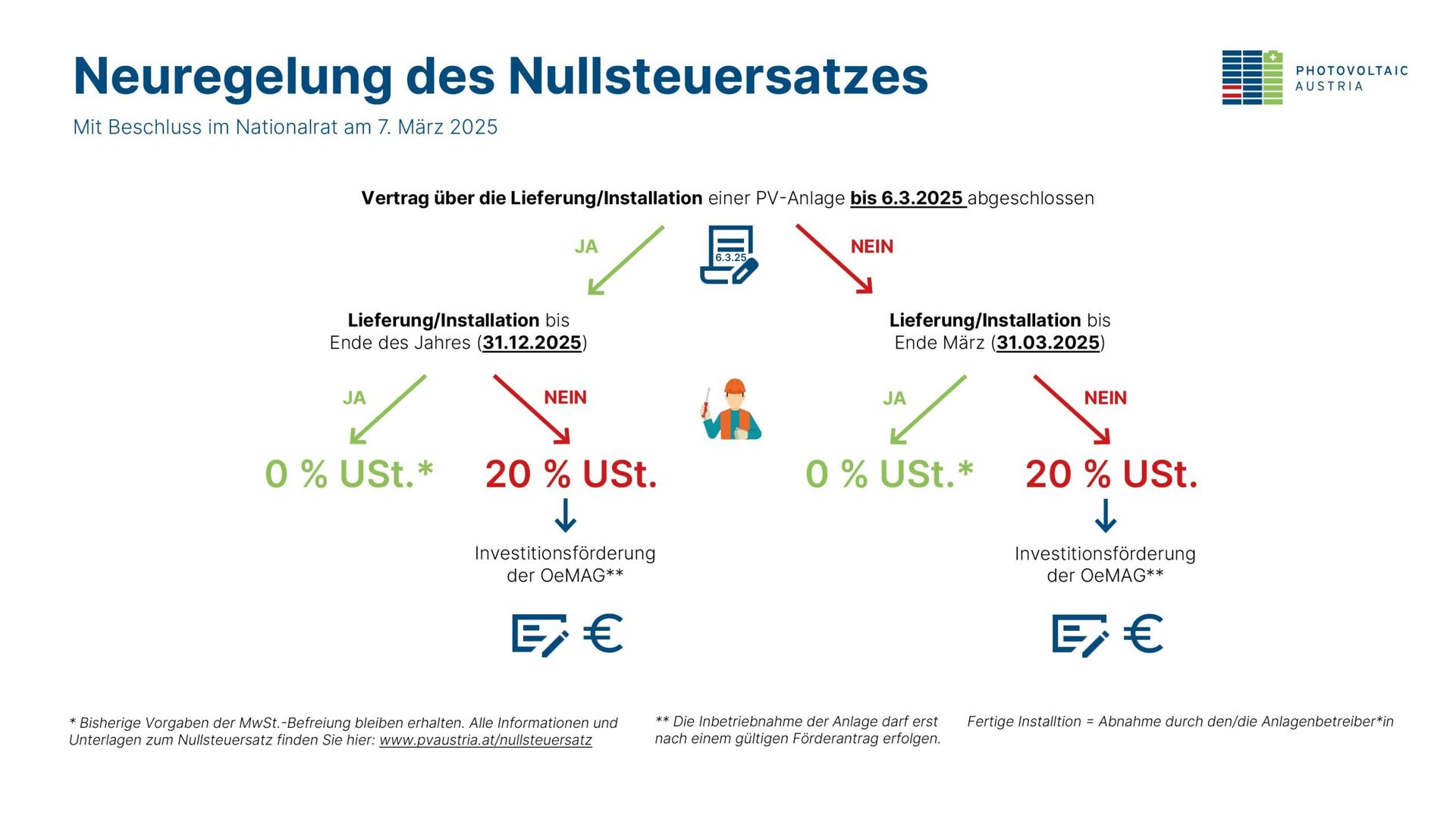

Was gilt seit 7. März 2025? Quelle PV Austria

Gemäß Beschluss im Nationalrat gilt ab 7. März Folgendes:

- Wurde bis 6. März ein Vertrag über die Lieferung/Installation einer PV-Anlage abgeschlossen, gilt der Nullsteuersatz*, wenn die Anlage bis Ende des Jahres (31.12.2025) fertig installiert wird (= Abnahme durch den*die Anlagenbetreiber*in).

- Wurde ab 7. März ein Vertrag über die Lieferung/Installation einer PV-Anlage abgeschlossen,

- gilt der Nullsteuersatz*, wenn die Anlage bis Ende März (31.03.2025) fertig installiert wird.

- gilt der Regelsteuersatz (20% USt.), wenn die Anlage NICHT bis Ende März (31.03.2025) fertig installiert wird.

- Ab 1. April gilt für sämtliche Verträge, die über die Lieferung/Installation einer PV-Anlage abgeschlossen werden, der Regelsteuersatz (20% USt.).

*Bisherige Voraussetzungen zur Gewährung des Nullsteuersatzes sind einzuhalten.

Welche Personen/Personengruppen können den Nullsteuersatz in Anspruch nehmen?

Den Nullsteuersatz können natürliche Personen, Personengesellschaften, juristische Personen sowie Betreiber*innen von gemeinschaftlichen Erzeugungsanlagen und Contractinganlagen (wenn die Abzahlung bis Ende März bzw. Ende Dezember 2025 gegeben ist) in Anspruch nehmen.

Hinweis: Der Nullsteuersatz kann nur auf Lieferungen und nicht auf Leistungen (reines Leasing) angewendet werden und es kommt auf die vertragliche Vereinbarung an.

Wer gilt als Betreiber*in einer PV-Anlage?

Wer PV-Strom ins Netz einspeist (Überschuss- oder Volleinspeisung) bzw. die PV-Anlage zur Produktion von Strom nutzt (Inselbetrieb), gilt als Betreiber*in einer PV-Anlage. Dies gilt auch für Personen, die eine Kleinunternehmerregelung in Anspruch nehmen. Rechnungen mit 0 % Umsatzsteuer sind jedenfalls auf den*die (zukünftige*n) Betreiber*in der PV-Anlage auszustellen.

Für welche Gebäude gilt der Nullsteuersatz für PV-Anlagen?

Für eine PV-Anlage, auf oder in der Nähe von folgenden begünstigten Gebäuden, gilt der Nullsteuersatz:

- Gebäude, die Wohnzwecken dienen (z. B. Ein- bzw. Zweifamilienhäuser, Ferienhäuser, Eigentumswohnungen, Mietwohnungen), wobei eine ausschließliche Nutzung für Wohnzwecke nicht erforderlich ist.

- Gebäude, die von Körperschaften öffentlichen Rechts (z. B. Gemeinden) genutzt werden.

- Gebäude, die von Körperschaften, Personenvereinigungen und Vermögensmassen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen, genutzt werden.

Weitere Details siehe

https://pvaustria.at/nullsteuersatz/